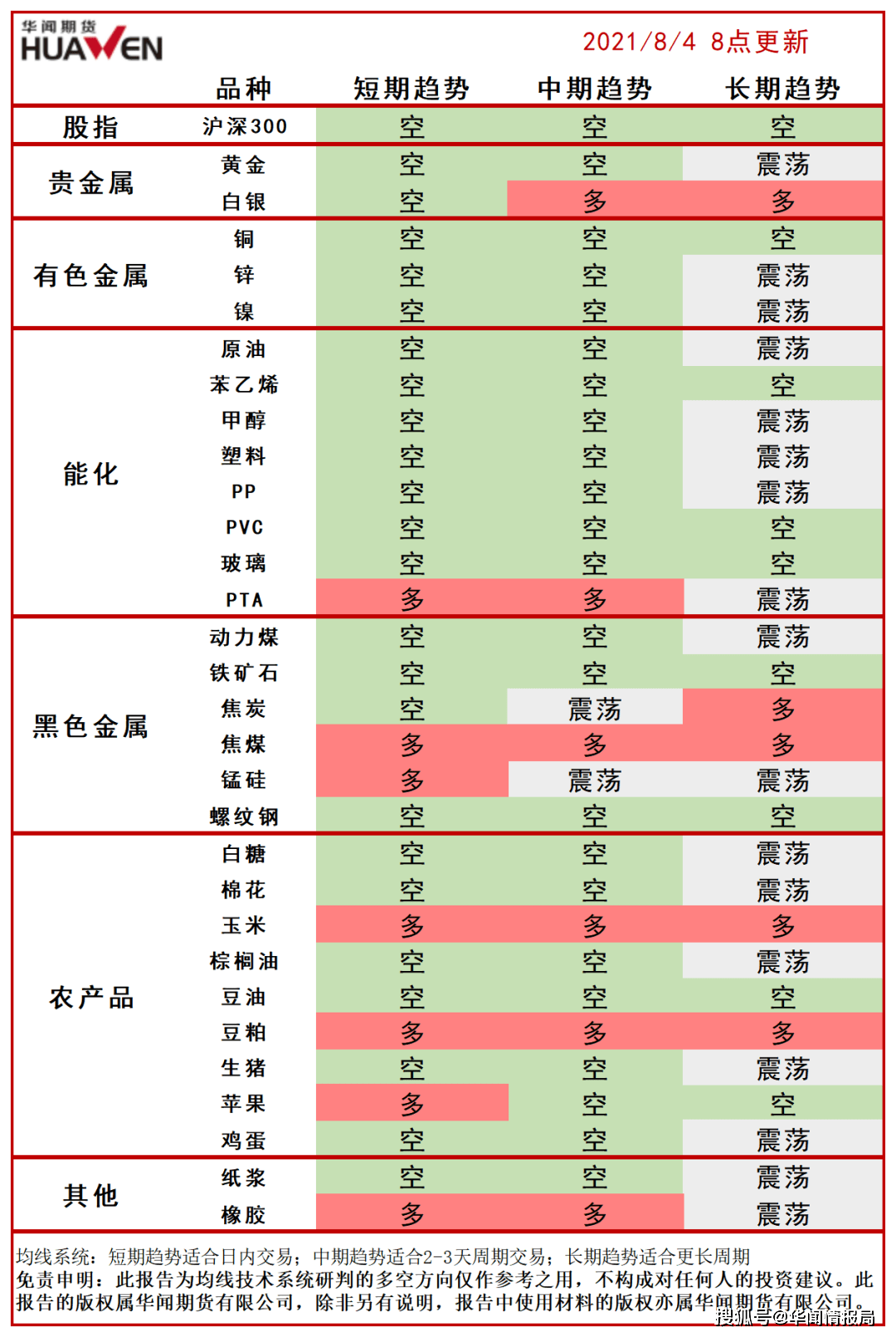

PTA开工率稳定在69.48%。西北一套120万吨/年PTA装置计划8月5日停车检修,重启时间待定。下游聚酯开工率小降0.17%至86.65%,总体仍处于高位;近期上游化纤市场偏弱震荡,且棉花市场以稳为主,纺织市场行情报价走势平稳,工厂多以产定量,维持正常订单生产,市场交投气氛尚可,短期内纺织市场或震荡整理。近日日内原油下滑带动市场回落,PTA市场观望情绪浓厚,询单氛围有所减弱,当前供需结构变化不大,市场维持窄幅运行为主。

今日PTA价格延续跌势。从持仓情况去看,多头主力少量减仓,而空头主力大幅减持。总体净空持仓大幅减少。

PTA期货价格总体震荡偏强。空头主力逢低大幅减持,短期或有反弹可能。支撑位5310,阻力位 5540。建议谨慎短多。

PE生产企业总体检修率为8.91%,较昨日上升0.25%。本周中天合创线性、齐鲁石化装置计划大修,预计损失量增加。两油库存为74万吨,昨日修正为76万吨,较昨日去库2万吨。

高端膜陆续进入需求旺季,厂家的订单增多,开工提升,然农膜厂家多谨慎观望,刚需采购为主,对市场行情支撑力度较为有限。生产企业出厂价下调,商家低报50-100元/吨,终端询盘气氛升温,低位成交尚可。日内线元/吨。考虑到疫情防控加紧,运输及需求受限,下游刚需采购,成交有限,石化及贸易商降价促进销售,预计短线现货行情继续弱势。

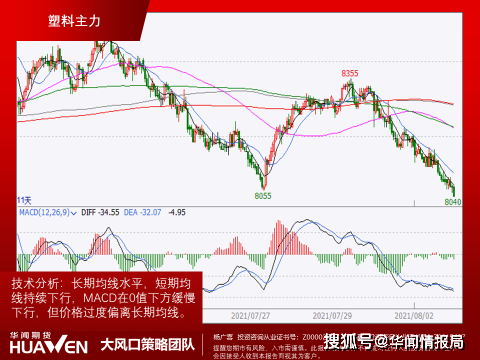

塑料继续下跌。从持仓情况去看,多空主力都继续大幅增仓,多头主力增仓幅度略大于空头,总体净空持仓减少。

塑料期货价格总体震荡偏空,但多头主力逢低持续增仓,短期下方或有支撑。支撑位8000,阻力位8230。建议谨慎试多。

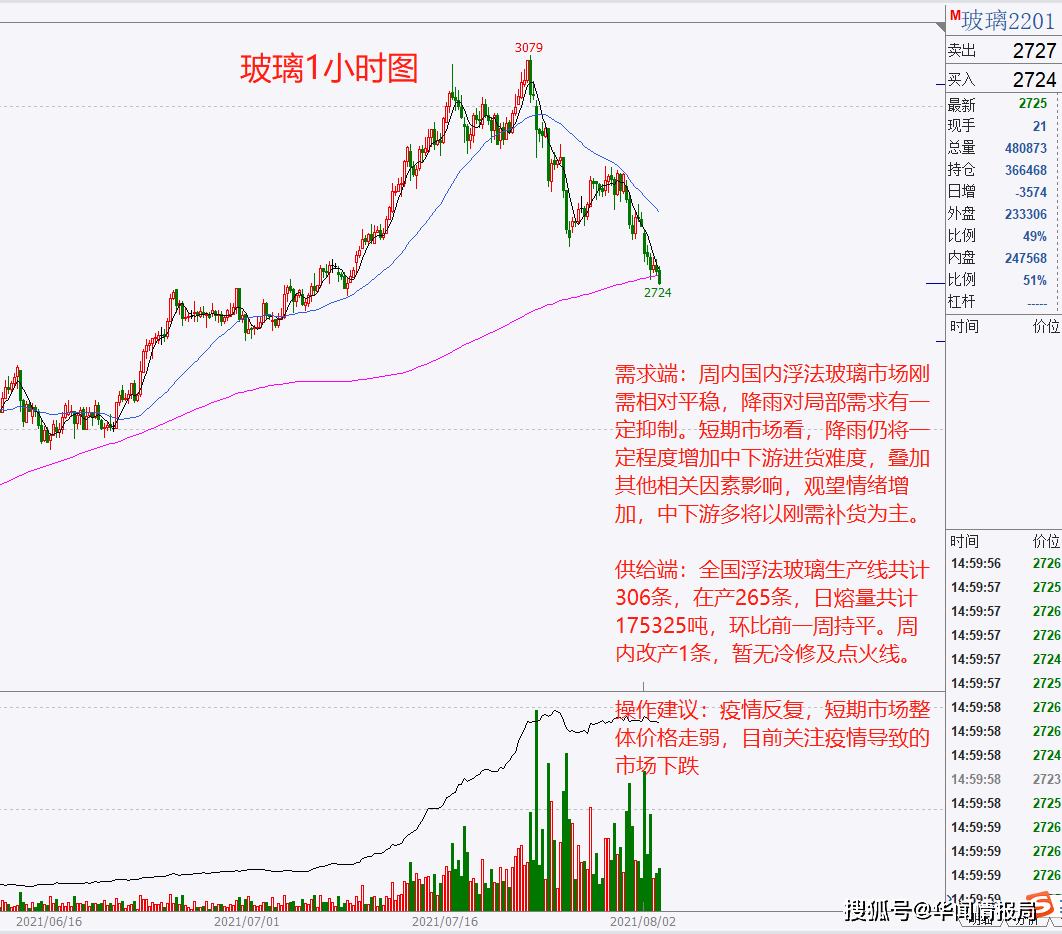

周内国内浮法玻璃市场刚需相对平稳,降雨对局部需求有一定抑制。短期市场看,降雨仍将某些特定的程度增加中下游进货难度,叠加其他相关因素影响,观望情绪增加,中下游多将以刚需补货为主。

新冠病毒疫情反弹打压石油市场气氛。7月份中国制造业采购经理指数(PMI)继续位于临界点以上,制造业总体继续保持扩张态势,但步伐有所放缓。

欧佩克石油产量提高了42万桶/日,至2682万桶/日,但增加幅度比预期小,表明一些国家可能难以恢复到疫情爆发前的产量水平。欧佩克及其盟友在去年通过削减产量拯救了石业。

原油短期大跌,市场情绪转向,目前关注近期调整,若无法再次强势,后期容易加速下跌。

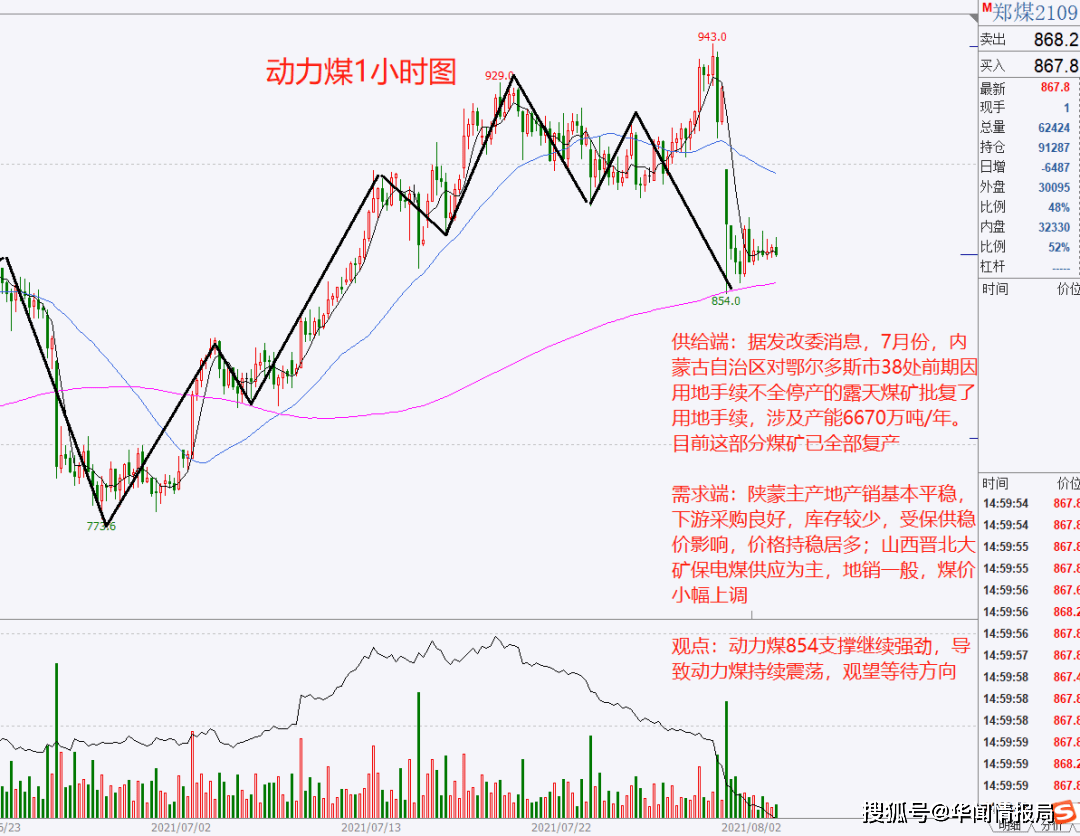

据发改委消息,7月份,内蒙古自治区对鄂尔多斯市38处前期因用地手续不全停产的露天煤矿批复了用地手续,涉及产能6670万吨/年。目前这部分煤矿已全部复产

陕蒙主产地产销基本平稳,下游采购良好,库存较少,受保供稳价影响,价格持稳居多;山西晋北大矿保电煤供应为主,地销一般,煤价小幅上调

杭州建材价格下降10,全天累跌60-80,螺沙5160中5160西城5140浙江华宏5080江苏镔鑫5080;3日全国15家长、短流程代表钢厂废钢仓库存储的总量119.25万吨,较昨日增0.64万吨,增0.54%;库存周转天数8.7天,较昨日持稳;日均消耗5900吨,较昨日增0.8%;日均到货量6426.67吨,较昨日增11.9%。

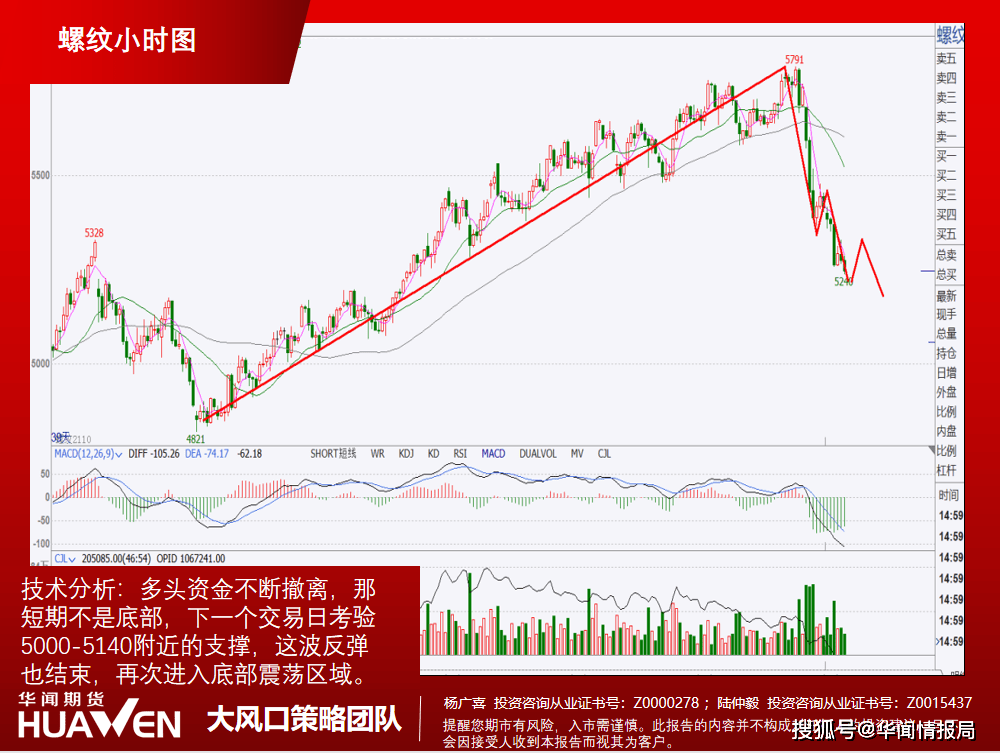

纠正“运动式减碳”让减产预期大幅减弱,让本来上行吃力的行情直接反转,再加上疫情的加重,需求的低迷,期货升水等利空下,短期企稳有难度,近期下跌动能还在,震荡看空观点不变。

螺纹10合约今日的下跌有点超出预期,下跌级别升级,资金继续撤退,那么下跌还没结束,接下来考验震荡下沿,逢高空是主线。

棉花仓库3128B新疆点价基差报750之间, 3日美国农业部(USDA)周一公布的每周作物生长报告数据显示,截至2021年8月1日当周,美国棉花生长优良率为60%,之前一周为61%,去年同期为45%。当周,美国棉花现蕾率为82%,之前一周为78%,去年同期为90%,五年均值为90%。当周,美国棉花结铃率为50%,之前一周为37%,去年同期为52%,五年均值为53%。

近期市场基差点价资源成交略好,贸易商出货积极,下游终端需求偏弱且纱线涨幅略高于原料,市场部分棉纱价格存在虚高,下游织厂因棉纱价格高位采购谨慎,织造厂接单利润不佳。价格回落纱厂还是会采购的,所以大概率震荡行情。

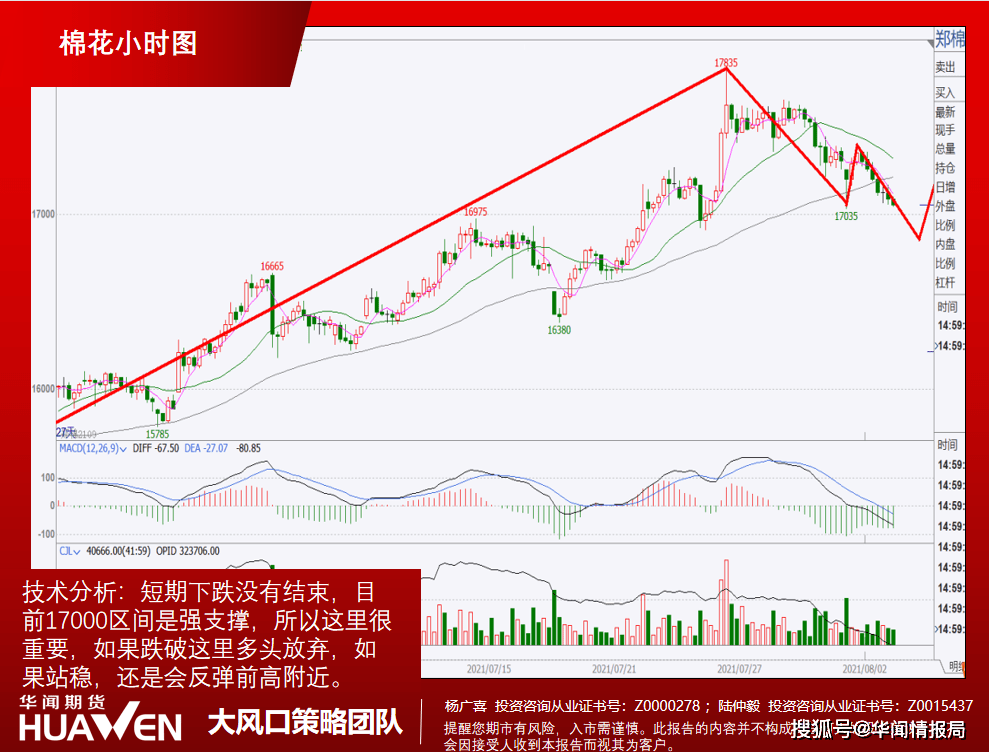

棉花09合约多头获利离场显而易见,这种状态继续持续的话,短期很难止跌,强支撑是17000,基本面暂时不支持跌破这个点位,如果跌破的话也有一定的可能产业资金接货,暂时定义为震荡行情,如果跌破就离场观望。

栖霞产区交易氛围一般,部分清库货及差货低价处理,质量没问题的好货货源价格基本稳定,实际交易以质论价,调货客商挑拣采购,走货未见加快;洛川产区库存富士仍在有序清库中,调货商按需补货,卖家积极清理库存货源,买卖双方按质量议价成交。纸袋富士客商货80#起步一二级片红平均价格在3800元。

客商报价相对来说比较稳定,好货继续维持原价,质量开始有问题低价出售模式,短期基本面没有多大变化,这种状态可能会持续到国庆,也跟期货继续脱轨。

苹果10合约到了通道上沿之后没有撤退,在这里当下在蓄势,那么下一个交易日大概率会突破,这里突破可能会幅度不会小,空单建议全部离场,技术水平高的话,逢低做多,波段操作,但长期不改变下跌趋势。

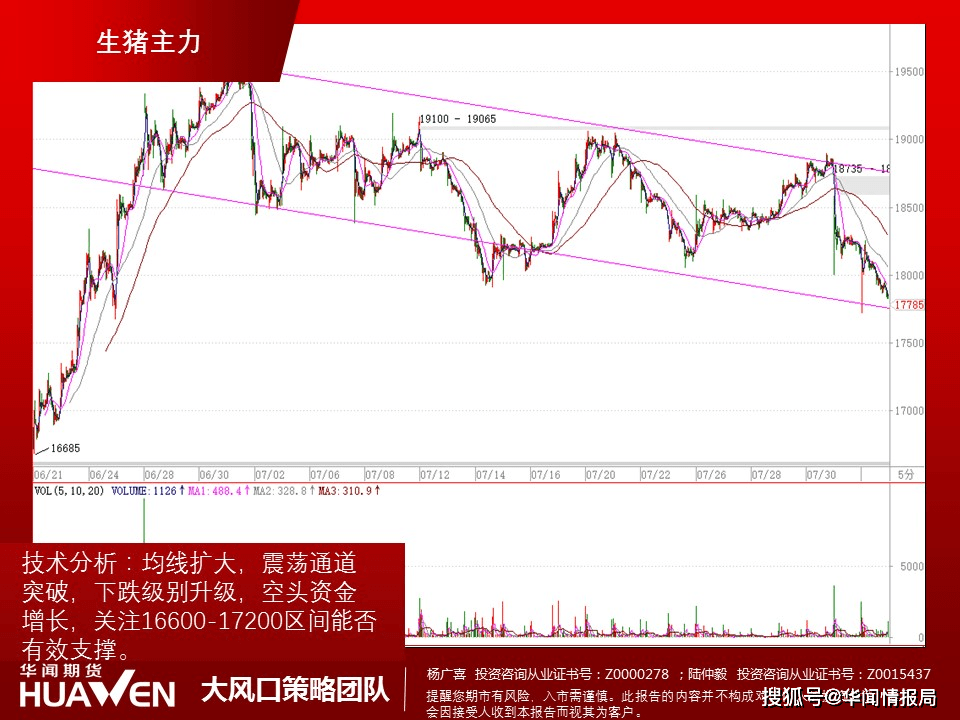

今日全国生猪价格持续下跌,外三元生猪出栏均价15.37元/公斤,较昨日继续下跌1.54%。

基本面情况较之前变化不大。近期猪价持续偏低,养殖户惜售抗价情绪有所增强。但在全国生猪产能复苏势头迅猛的大环境下,生猪现货供应端依旧充足。同时,近期新冠疫情有加重趋势,需求端或受到某些特定的程度的影响,对猪价的提振依旧乏力。三季度伴随多个节假日的到来,猪肉需求回暖,需着重关注猪肉消费回升情况。

今日生猪主力合约LH2109继续下跌,收于17785元/吨,跌幅达2.52%,对现货的升水较7月大幅缩减。合约多空前20席位的持仓量呈现多空双增态势,多单增加1238张,空单增加1249张。

整体来看,主力合约临近交割月,基差回归预期将压制盘面价格向现货靠拢,盘面任旧存在下跌可能。

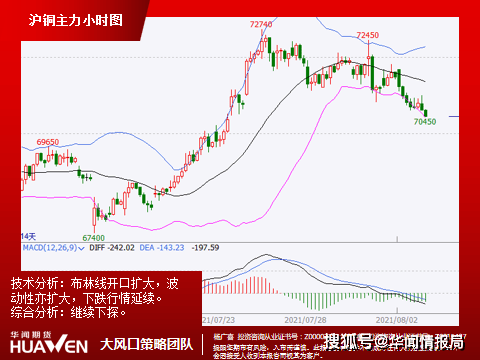

智利国有铜矿Codelco公司报告称,上半年铜产量增长7%,高于预期,4至6月的铜产量为41万吨,也是同比增长7%。周二LME铜库存减少650吨至238000吨;COMEX铜库存周一为45885短吨,无变动;国内方面,周二上期所铜仓单库存减少175吨至46016吨。周一SMM全国主流铜地区市场库存环比上周五增加0.57万吨至15.59万吨,为5月21日以来的首次增加,进口铜开始流入国内是导致库存增加的主要原因。

消费方面,伦敦现货铜对三个月期货合约贴水25.8美元/吨,需求不佳。周二国内1#电解铜下跌695元至71030元/吨,持货商出货积极,货源流出增加,现货升水断崖式下滑,今日上海电解铜现货对当月合约报于升水240-升水330元/吨,较前一日下调90元/吨,不过下游企业补货不积极。

8月3日沪铜2109合约前20主力多头减仓2726手,空头减仓5388手,空头减仓幅度大于多头。

Delta变种病毒扩散,及周一中美公布的制造业数据逊于预期,引发市场对全球经济可持续复苏的疑虑。伦铜周一欧洲交易时段一路下探,周二亚洲盘小幅高开震荡,国外Escondida铜矿罢工可能,扰动伦铜走势,从技术面上看,伦铜有下探可能,预计周三伦铜偏弱运行,下方支撑位9480美元;国内方面,沪铜主力2109合约高位回落,至收盘跌1.44%,原油及黑色系金属重挫,有色金属跟随,另外国内铜社会库存止降回升,亦打压市场信心,预计周三沪铜将测试7万元关口支撑,建议离场观望,关注国外矿山罢工动向。

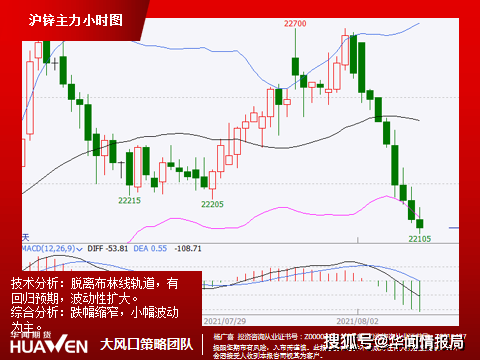

上半年嘉能可锌产量同比增6%至58.18万吨,不过将全年锌产量目标下调6%至117万吨。8月国内外锌矿加工费延续回升态势,冶炼公司制作积极性好,另外第一批抛储锌锭陆续到厂,第二批抛储锌锭或二周左右运输周期,国内精炼锌供应总体呈现增加态势。周二上期所锌仓单库存增加201吨至7853吨 ,伦敦锌库存减少75吨至244950吨,注销仓单占比小幅缩窄至18.48%。

消费方面,伦敦现货锌对三个月期货合约再度转为贴水8.5美元/吨,显示需求疲软。国内市场,周二现货0#锌锭跌280元至22390元/吨,锌价大跌后,下游企业询价买货意愿有所增强,市场成交较前两日好转,现货升水未进一步走弱。广东、天津地区现货锌成交亦转好。

8月3日沪锌2109合约前20主力多头减仓10867手,空头减仓9372手,多头减仓幅度大于空头。

宏观面偏空,伦锌未能守住前几日涨幅重挫,重回3000美元下方,在缺乏有力支撑情况下,预计伦锌将继续下探,下方支撑位2960美元;沪锌方面,主力2109合约周二收获大阴柱,至收盘重挫1.99%,锌锭抛储后压力显性,周一国内锌社会库存增幅较大,从技术面上看,沪锌有超跌迹象,预计周三跌幅将有所缩窄,以小幅波动为主,下方支撑位2.2万元。建议离场观望。

此报告所载的资料、工具及材料只提供给阁下作参考之用。此报告的内容并不构成对任何人的投资建议,而华闻期货有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被华闻期货有限公司认为可靠,但华闻期货有限公司不能担保其准确性或完整性,而华闻期货有限公司不对因使用此报告的材料而引致的损失负任何责任。阁下不能依靠此报告以取代行使独立判断,华闻期货有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。此报告仅反映编写分析员的不同设想、见解及分析方法。此报告所载的观点并不意味着华闻期货有限公司的立场。